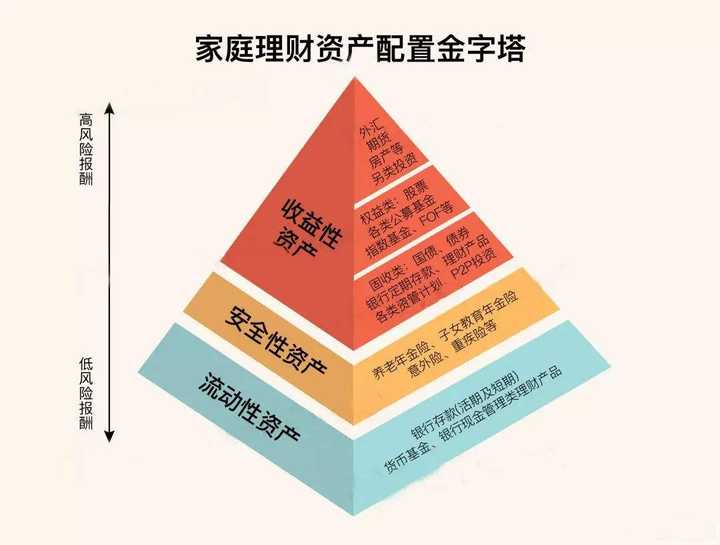

家庭理财五大指标

指标一:流动性百分比不应偏高

公式:流动性百分比=流动性资产/每月开支

流动性资产是指在急用情况下,能迅速变现而不会带来损失的资产家庭理财方案,例如现金、活期存款、货币基金等,该比列拿来权衡你的家庭财务状态以及变现能力。应尽量避开流动性百分比偏高现象,假如家庭收入稳定,该百分比为3即可;假如家庭收入不稳定,则该百分比应在6-8之间。

指标二:负债收入比应为30%

公式:负债收入比=家庭债权总额/当月收入

家庭用于清偿各类欠款总额占家庭当月总收入的比率应当为30%。假如负债比列偏低,超过家庭承受能力,每月须要付出的月息费都会上升,会在家庭财务发生紧急情况,如待业、负担较大额度医疗费时,导致财务负担,甚至是“资不抵债”。这个比列也并非越小越好,从这个概念上讲,适度应用别人资金发展财富,也是一种能力。

指标三:盈余百分比越高越好

公式:盈余百分比=(当月收入-当月开支)/当月总收入(税前)盈余

这个指标反映出你掌握家庭支出和才能平添净资产的能力。数值越大,说明你的家庭财务状态越好,家庭可用于投资、获得现金流的机遇越多。

指标四:投资比列最好超50%

公式:投资比列=投资资产/净资产

这一指标反映了你家通过投资平添财富、实现目的的能力。通常觉得,投资与净资产比列坚持在50%以上为好。家庭未来越来越穷,还是越来越富,瞧瞧这个指标都会一目了然。

指标五:负债与总资产的百分比应大于50%

公式:负债与总资产的百分比=债权/总资产

这个指标彰显家庭综合还债能力。假如结果大于50%,说明家庭负债百分比适合;假如小于50%,家庭存在形成财务危机的可能。

家庭理财四大基本原则

基本原则之一:利润风险相匹配

投资和风险都是相匹配的。高收益高风险,低利润低风险,一定要将风险控制在可承受的范围内,因而设定想应的利润目标。

基本原则之二:量入为出,量力而行

理财规划要综合考虑你的短期和常年生活安排,合理考虑现实承受能力与未来预期目标,不要盲目设定过低的理财规划。

基本原则之三:做足功课,不盲目投资

投资理财是极其专业的一门功课,须要花一定的时间去学习了解,天上不会掉馅饼,只有付出就会有回报。

基本原则之四:控制欲望,不可贪婪

任何时侯都要设定目标和限额,既有赢利目标也有补仓目标,必须坚决拟定,防止贪婪引起的弊端。

家庭理财五大定理

4321定理

4321定理家庭资产合理配置的比列是,家庭收入的40%用于供房及其他方面投资;30%用于家庭生活开销;20%用于建行存款以备应急之需;10%用于保险。

72定理

72定理不取回月息罚息式的进行投资理财,本息增值一倍所须要的时间等于72乘以年利润率。

如在建行存款10亿元,年利率是2%,那末经过多少年才会增值为20亿元?只要用72乘以2得36,就可推断出投资建行存款需36年才会翻倍。

80定理

80定理股票占总资产的合理比重等于80乘以年纪的得数添上一个百分号(%)。例如,30岁时股票可占总资产的50%,就是说在30岁时可以50%的资产投资股票,其风险在这个年纪段是可以接受的,而在50岁时则投资股票占30%为宜。

家庭保险双10定理

家庭保险设定的适合额度应为家庭年收入的10倍,保额开支的适当比重应为家庭年收入的10%。

贷款三一定理

每月归还贷款的金额以不超过家庭当月总收入的三分之一为宜。

不同家庭生命周期适宜的理财工具和方法

家庭生命周期家庭理财方案,可分为四个阶段,而每位阶段又可以从四个方面彰显,时间段、收入、支出及状态。

第一阶段,家庭产生期

时间段为起点是离婚,终点是生子,年纪在25岁至35岁之间。这个阶段的人事业处在成长期,追求收入成长,家庭收入渐渐降低。总额彰显在因为年青,喜爱甜蜜会有些花费,正常的家计总额、礼尚往来,还有一部份人为了学业考虑深造,也是一笔不小的开支费用,再者多数人就会贷款月供需要考虑,还要为下一阶段小孩出生做打算。“月光族”及“卡奴”是这个阶段比较常见的现象。这个阶段理财比较适宜的方法是货币基金和定投。由于这个阶段节余有限,所以须要采取这两周兼具了安全、收益、流动性和门槛低的投资方法。另外,这个阶段风险承受能力强,可以适当掏出部份资金去投资股票类资产,而且假如资金对这一块不了解一定要咨询专业人士,并且可以选择投资基金的方法来减少风险。

第二阶段,家庭成长期

时间段为起点是生子,终点是孙辈独立,年纪在30岁至55岁之间。目前正处于事业的成熟期,个体收入急剧降低,家庭财富得到累积,还有可能得到遗产承继。但开支也好多,如母亲抚养费用、正常的家计总额、礼尚往来、子女教育费用,还要为自己的健康做出总额打算,有一定经济基础后还要考虑换房换车等。状态是责任重、压力大、收小于支、略有盈余。这个阶段可以考虑转债、基金、银行理财及偏股类资产,定投基金,还要给家庭支柱买好保障类的保险产品。还有可以开始定投为离休做打算。有实力的可以考虑信托、阳光私募这类产品。

第三阶段,家庭成熟期

时间段起点是孙辈独立,终点是离休,年纪在50岁至65岁之间。这个阶段正是事业鼎盛期,个体收入达到顶峰,家庭财富于很大的累积。总额彰显在母亲抚养费用、家计正常的开支及礼尚往来,还有就是为孙辈考虑买房费用。状态是收小于支、生活压力减少、理财需求强烈。这个阶段须要采取较为稳健型理财方法,可以考虑信托、债券、银行理财等稳健型产品,少量配置股票类资产,还有可以为养老做定投储备。

第四阶段,家庭衰老期

时间段为起点是离休,终点是一方亡故,年纪在60岁至90岁之间。正常的收入有退职金、赡养费、房租费用,还有一部份理财收入。总额彰显在正常的家计总额及健康开支,还有一部份休闲总额,如旅游等。状态可能是收不抵支,须要孙辈帮助。这个阶段适宜分级基金固定利润份额、债券、国债、银行理财和存款等特别稳健的形式。