昔日“消费金王”或迎来新股东!据了解,一家互金公司有望成为捷信消费金融的新“出资方”。另有市场人士称,捷信消费金融原股东捷信集团可能会逐步减持直至退出。从含着金汤匙出生到“卖身”给别人,走下“神坛”的捷信金融该何去何从?

一则捷信消费金融或将迎来买家的消息再次将其推向了聚光灯下。

6月20日,有媒体报道,某上市互金公司有望完成对捷信消费金融的股权收购。

有分析认为,捷信消费金融的互联网基因不强,风控也没有优势。在中国实现数字化转型并不容易。捷信消费金融此时引入了具有流量和技术优势的中资金融科技公司股东,有助于其线上化转型。

消息曝光后,业内也对传闻中的“上市互金公司”颇为好奇。毕竟,入股捷信消费金融,对于当今任何一家消费金融公司来说,都将是业务规模增长的分水岭。不过,截至发稿,买家的背景尚未正式披露。

自捷信消费金融母公司创始人意外离世后,其“易主”的消息层出不穷。经营环境的变化、自身业务的调整、规模和业绩的下滑交织在一起。这几年,捷信消费金融在短暂登顶后一路走下坡路。

走下“神坛”的捷信消费金融将何去何从。

捷信消费金融“推销自己”

“吸金王”捷信黄金部分股权迎来新“财主”!

6月20日捷信最新消息,据21世纪经济报道报道,捷信消费金融部分股权或将迎来收购方,一家上市互金公司有望完成对这部分股权的收购。

早在去年,捷信消费金融母公司捷信集团的创始人彼得凯尔纳意外离世时,就有消息称其创立的捷信集团消费金融业务将面临重组。

今年年初,业内传出捷信消费金融寻求合作伙伴的消息。4月,捷信消费金融回应称,捷信确实希望通过寻找有实力的股权合作伙伴,整合其在中国市场的业务,让运营更加本土化,进一步巩固其在中国市场的行业地位。

业内人士称,在“易主”消息传出后,捷信曾与浙江某AMC和国内某大型互联网公司进行交涉,但最终由一家基金公司接手了这部分股权。

如果最终交易成功,将结束捷信消费金融过去一年的“漂泊”之旅。

至于交易对手方,一家能够“吃掉”老牌消费金融巨头部分股权的互金公司也引起了业界的关注。毕竟这对于后者来说有着宿命般的意义,只是公司名称并未公开。

从目前的市场情况来看,传闻中的基金公司需要满足一定的条件。一是资产规模大,现金流充裕。

据界面新闻此前统计,2020年贷款规模超过500亿元的上市互金公司共有5家,分别是:陆金所、360数据科学、乐信、金融壹账通和信业科技。

从上述5家互金公司2021年的盈利情况来看,陆金所、360数科、乐信和新野科技分别实现净利润167.09亿元、57.65亿元、23.34亿元和24.95亿元。,此外,金融壹账通净亏损13.31亿元。

值得一提的是,这其中,乐鑫曾多次寻求消除金照。2019年,市场传乐信正在申请消费金牌;此外,乐信还曾寻求投资哈尔滨银行消费黄金、杭州银行消费黄金等,均未获批。

老牌消费金巨头“陨落”

这家如今“推销自己”的消费金公司,看似走下坡路,但此前在业内享有盛誉,是业内知名的“吸金王”。

资料显示,捷信消费金融成立于2010年,从他的出身来看,可以说是含着金汤匙出生的。据悉,它是中国银监会批准的首批4家试点消费金融公司中唯一一家外资公司。

牌照稀缺,再加上外资的“撑腰”,自诞生之日起就备受市场关注。

并且背靠捷信集团,这让它在众多消费金融公司中脱颖而出。

从发展历程来看,2012年至2015年,捷信消费金融选择稳步前行,无论是规模还是盈利能力都没有重大突破。数据显示,2015年末,捷信金融总资产156.35亿元,净利润0.33亿元。

2016年,消费金融行业迎来政策机遇。据悉,当年本行与银保监会联合发布的《关于加大金融对消费新领域支持力度的指导意见》指出,创新金融支持和服务方式,促进消费金融蓬勃发展,更好满足新消费重点领域的金融需求。

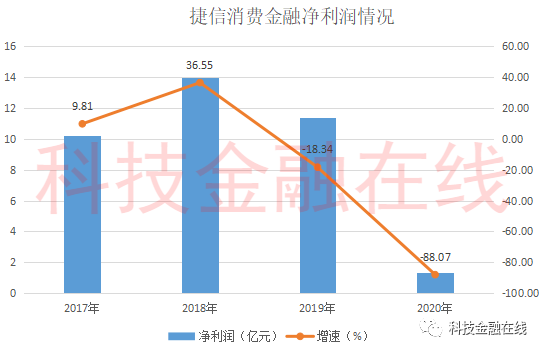

在此背景下,捷信消费金融火力全开,迎来了黄金时代。数据显示,今年捷信消费金融实现营收68.26亿元,同期净利润9.3亿元,遥遥领先于所有消费金融公司。

此后两年,捷信消费金融业务持续快速发展。2017-2018年,捷信消费金融收入分别为132亿元和185亿元;净利润分别为10.22亿元和13.96亿元。值得一提的是,在这个过程中,它也在2018年超越了背靠中国银行的中国银行,成为当之无愧的“消费金王”。

在上述阶段,资产规模也在不断扩大。2016-2018年捷信消费金融资产分别为469.7亿元、878.8亿元、990.75亿元。

事实上,过去捷信一直占据行业领先地位,与其模式密不可分。

此前,消费金融行业属于一片蓝海,众筹也符合当时行业的发展现状。而捷信消费金融也成功利用线下网点的铺设,将业务触角延伸至三四线城市。

据媒体报道,截至2016年底,捷信消费金融服务网络覆盖超过312个城市,拥有员工6万余人,运营POS贷款服务网点14万余个;智峰在全国拥有约80,000名员工和近240,000个POS点。

不过,转机也在2019年悄然来临,当年疫情肆虐之下,主打线下模式的捷信消费金融受到重创。

2019年营收170.38亿元,净利润11.40亿元,均出现负增长。同时,其资产规模增至1045亿元。虽然在资产规模上位居消费金融行业第一,但在业绩上却已经排在“后来者”招联消费金融之后。同时,后者与支付宝的合作一度成为行业标杆。

转型迫在眉睫!

然而,之前过度的资产下线成为了后来转型的阻力。据《中国企业家杂志》报道,捷信提出了对基层销售人员的强制性业务考核――“每月绩效考核要求,销售数量必须达到15个或业绩金额必须达到20万至30万元。” ,二选一。” 数据显示,2019年6月30日至9月30日,捷信员工从4.5万人下降至4.3万人。

与此同时,线上转型并不顺利。据悉,捷信消费金融推出首款循环线贷产品“捷信惠购”捷信最新消息,并布局了新一代智能客服中心。但也有不少用户投诉这款产品,说利息乱扣。

此外,高层人事风波也给公司发展蒙上阴影。2020年以来,捷信消费金融高管离职频频发生。董事长、首席风险官、总经理等重要职位均有变动。

一系列的变化之下,小金哥已经落伍了。数据显示,2020年其营业收入为112.32亿元,同比下降35.2%;净利润1.36亿元,同比下降88.1%,资产规模缩减至652.07亿元。从2019年净利润排名第二,跌出前五。同时,招联消费金融在规模和业绩上都是当之无愧的一哥。

2021年,业绩依旧没有起色。根据PPF集团最新发布的2021年上半年财报,捷信消费金融当期营收为7.25亿欧元,净利润为4.62欧元,去年同期为10.8亿欧元,一年同比下降近60%。

捷信集团为何“割腕”

被捷信集团弃用的捷信消费金融,曾是其“功臣”之一。

数据显示,2016年至2019年一季度末,捷信集团在中国市场的贷款余额分别为56.43亿欧元、106.85亿欧元、124.46亿欧元和133.53亿欧元,占比分别为其贷款业务余额的占比分别为52.7%、63.3%、63.6%、63.9%。

如上所述,近几年捷信消费金融开始走下坡路,逐渐失去了应有的作用。这或许是捷信消费金融被“抛弃”的原因之一。

从捷信集团自身来看,业绩并不好。根据其业绩,捷信集团2020年至2021年上半年的净利润分别为-5.84亿欧元和-1.78亿欧元。捷信集团将业绩下滑归因于中国和印度疫情的影响。由此看来,捷信集团此次可能是在回笼资金。

在业绩停滞的同时,捷信集团各地的消费金融板块也在调整。

具体来说,2021 年 10 月,捷信集团的母公司 PPF 集团已经在俄罗斯为其信贷公司捷信银行寻找买家。

同年 11 月,PPF 集团完成了 12 亿美元的交易。据悉,MONETA Bank将以12亿美元的价格收购AirBank、PPF集团的消费金融业务和P2P公司Benxy。

此外,有业内人士分析,捷信集团2019年赴港上市受挫可能是此次股权出售的另一个原因。

2019年7月,捷信递交了在港交所上市的申请,保荐人为花旗银行、摩根士丹利和汇丰银行。

同年11月,捷信集团突然宣布撤回上市计划。有意思的是,据第一财经报道,捷信集团的上市过程较为顺利,并通过了港交所的聆讯。

距离上市只差一步,他却选择了放弃。捷信给出的回应是现阶段上市不符合捷信集团的最佳利益,因此决定不进行上市程序。不过,当时市场上更多的意见是,捷信之所以取消IPO,更大程度上与公司存在“高利贷”嫌疑有关。

2019年,消费金融行业遭遇监管重锤。一是银保监会召开银行保险监督管理工作会议,明确提出要继续治理金融市场乱象。

此后,各地陆续出台相关政策。例如,当年9月,浙江发布了《银保监会浙江监管局办公室关于规范个人消费信贷有关问题的通知》。除了民间借贷、P2P网络借贷等禁入领域,银行还被要求建立灰名单制度。

事实上,捷信集团也在招股说明书中表示,“我们可能无法遵守中国对消费金融行业不断发展和严格的合规要求。”