本报记者郝亚娟、张漫游上海、北京报道

2022年1月以来,同业存单发行市场量价齐跌。业内人士认为,造成这种变化的主要原因是降准降息以来,银行在债务端的资金充足,压力大为减轻。

在稳负债压力的影响下,商业银行的资产负债管理策略逐渐转向主动负债策略。《第一财经》记者注意到,从公布的2022年同业存单发行计划来看,多数银行都增加了同业存单的发行规模。

兴业研究公司资产负债定价高级分析师郭义新认为,同业存单属于短期货币市场工具,应符合中低收益、风险可控的特点。因此,能够提供与市场基准一致的回报是收入的基本要求。如果自身资质存在缺陷,需要提供额外的流动性和信用溢价来弥补。另有业内人士指出,作为债权方的基础,加强存款管理是关键。

债务压力缓解

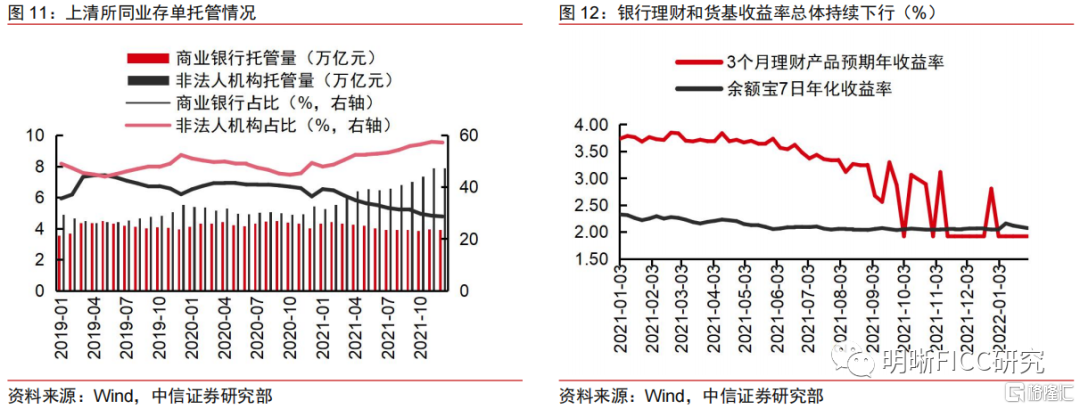

数据显示,2022年1月,同业存单净融资额为-715亿元,环比减少1294亿元,同比减少633亿元。整体发行率也持续下降。1月发行率为2.55%,环比下降19BP。

中信证券明明债券研究组分析,同业存单存量、净融资额、发行利率均大幅下跌,表明银行负债端压力已大大减轻。

中国银行研究院研究员邱宜林认为,在当前经济“稳中求进”的前提下,稳增长是首要要求,进一步要求货币政策跨周期调整并提出. 2021年12月全面降准,2022年1月全面降息。相对友好的货币政策环境为货币市场提供了相对充裕的流动性环境,大大减轻了银行负债端的压力. 力量相对较弱。

“2021年12月以来的降准降息已经落实。2022年1月,央行将进行节间调整,确保春节前流动性需求,同时降低政策利率,拉动市场利率下行。此外,降息也带动LPR报价不对称下行传导。从同业存单来看,2022年1月同业存单发行利率将呈现下行趋势。” 东方金城金融事业部副总经理李倩说。

同时,郭义新认为,央行在2月份下调了基准利率,包括OMO、MLF等利率下调了10BP;流动性充裕和央行降息,带动银行同业存单利率年初以来持续走低。

李倩预计,考虑到2022年上半年货币政策可能维持边际宽松趋势,预计银行间同业存单利率变化整体有限,将维持在低位。整体水平,并可能因月末和季末流动性扰动而波动。

展望同业存单利率走势,郭义新分析称,一方面,目前国股发行的1年期同业存单已明显偏离MLF基准利率。另一方面,从制度行为上看,各阶段资产负债规模和结构不匹配,还需要提高同业存单发行率,保证规模适时增长。 . 综合来看,同业存单利率将逐步回归基准利率。

能否挽救“债荒”?

据记者不完全统计,截至2月24日,约有325家银行公布了2022年同业存单发行计划,多数银行上调了同业存单计划发行规模。

“银行增加同业存单计划发行规模,是综合考虑外部经济金融形势和自身资产负债增长情况的选择。” 邮储银行研究员楼飞鹏说。

“一方面,与资产端相比,银行负债的增长存在一定的不确定性,特别是在利率市场化改革加速、行业竞争激烈的背景下,部分银行面临着稳定性的考验。从2021年的情况来看,全行业同业存单的净融资额已达到近几年的峰值。银行仍然需要通过发行同业存单来补充流动性;另一方面,2021年12月以来,央行先后降准降息同业存款利率,2022年1月下调MLF和逆回购利率。市场流动性环境和利率环境普遍友好,发行同业存单成本下降,也增加了银行发行同业存单的意愿。”邱宜林分析道。

郭以新认为,各机构加大同业存单发行规模的主要目的是在负债端保持灵活性。

“商业银行发行同业存单主要基于自身的资产负债结构。近年来,商业银行吸纳存款压力加大,同业竞争压力加大,同业拆借需求增加。存款证增加了。” 李谦补充道。

正如业内人士所说同业存款利率,银行间同业存单计划发行规模增加的背后,是商业银行债务方面的压力。

邱宜林分析,长期来看,在稳定债务压力的影响下,商业银行将综合考虑宏观经济运行、监管环境变化、市场流动性环境等因素,转向资产负债管理。积极负债战略,发行同业存单。是银行主动管理负债的重要工具之一。

邱宜林表示,由于银行理财等业务的蓬勃发展,银行存款分流不利于银行获得低成本、稳定的核心负债。大型银行由于网点多、渠道多、获取流动性手段丰富,可以形成稳定的核心负债。但部分中小银行因流动性补充渠道不足,需要通过多种方式稳定负债来源。大部分发行计划是针对中小型银行的。相对而言,债务来源单一、主动债务能力不足的商业银行更容易面临长期稳定债务来源不足的压力。

“商业银行发行同业存单可以拓宽融资渠道,在一定程度上可以分阶段缓解商业银行的资金压力,但其发行也受到很多因素的影响,主要是基于商业银行的业务。管理策略、监管评估、市场流动等,由紧缩程度和商业银行自身资金状况等因素决定。邱依林指出。

李倩认为,对于全国性银行来说,整体流动性充足,市场认可度高,但也面临结构性存款降压的压力。建议增加稳定的中长期资金渠道;但部分城商行非标资金占比较高。,对同业负债的高度依赖,优化债务结构,压缩同业负债规模是其转型的重点;农村商业银行基于区位优势,存款来源相对稳定,整体流动性充足,对资产负债结构的优化具有一定的推动作用。

“并非所有银行都高度依赖同业存单,吸收存款能力相对较弱的银行对同业存单的依赖程度较高。同业存单是一种主动负债管理工具。增加同业存单发行规模存款将有助于银行更好地平衡资产负债管理。” 娄飞鹏说道。